つみたてNISAとか、iDeCoって最近良く聞くけど、どう違うのか分からない。

つみたてNISAとiDeCoってどっちを先にはじめたほうが良いんだろう…?

どーも!

資産運用大好き、おぺぺないと(@openeightblog)です!

今回はこのような疑問について、答えていきますね!

僕もついこの間まで、つみたてNISA??iDeCo??なにそれ???と思ってる超初心者でした。ですが、ポイントを抑えてしっかり勉強するだけで、すぐに分かるようになりますよ!

- つみたてNISAとiDeCoの違いがわからない人

- つみたてNISAとiDeCoの制度について知りたい人

- つみたてNISAとiDeCoどちらがおすすめなのか知りたい人

- つみたてNISAの制度について解説します。

- iDeCoの制度について解説します。

- つみたてNISAとiDeCoの違いについて比較表を用いて解説します。

- つみたてNISAとiDeCoどちらがおすすめなのか、紹介します。

この記事を書いている僕は、楽天証券でのつみたてNISA歴9ヶ月、米国ETF投資歴7ヶ月の駆け出しの投資家ですが、投資を始めるにあたって、投資関連の本を数冊読んだり、投資系YouTuberの動画を数十本見て勉強してます。

初心者ならではの目線で初心者に分かりやすいように解説していきますので、ぜひ最後までお読み下さい!

つみたてNISAってどんな制度?

つみたてNISAとは、金融庁の政策の1つで、小額から長期の積立投資を支援するための非課税制度で す。通常は、投資で得た利益のおよそ20%を税金として支払うことになるので、非課税制度はとてもありがたいことですよね。

ちょっと分かりにくいかもしれませんので、ざっくり翻訳すると…

「みんな将来に向けてちゃんと資産運用しようよ!つみたてNISAなら税金無しにするからさ!」

という金融庁のメッセージです。

つみたてNISAのメリットを上げると、こんなものがあります。

- 手数料がかからない。

ー iDeCoでは毎月手数料がかかります) - 20年間の非課税期間があるため、長期運用できる。

ー 株式投資は、長期で運用すればするほど元本割れリスクもなくなり、利益が雪だるま式に増えていきます。 - 基本的には投資信託などに投資するため、最初に設定さえすれば、あとはほったらかしでOK!投資を始めてする初心者でも安心。

ー 投資信託とは、プロに株式や債権、不動産などをいい感じに分散運用してもらえる商品のことです。 - 楽天証券やSBI証券などのネット証券なら、月々100円から投資できるので、気軽にはじめられる。

ー スマホですべて設定や取引が完了するので、家にいながら投資できます。いやぁ良い世の中ですね! - 緊急にお金が必要になったときは、いつでも売却できる。

ー ただし、投資してから数年間だと、元本割れしている可能性もあるので要注意。なお、これまでの歴史上、15年以上の長期投資では元本割れはありません!

年間の上限金額は、40万円(月々33,333円)です。

年間の上限が決められているので、できれば満額で積立したほうが利益も増えますが、初心者で心配な人は、月々10,000円からでもよいと思います。

慣れてきたら徐々に増やしていくというやり方でも全然問題ありませんよ!

そして最後に注意点ですが、あくまで投資なので現金として生活防衛費を残して、余剰資金で投資するのがおすすめです。

生活防衛費は、人によって異なりますが、目安は以下の通りです。

- 会社員や公務員の方:

月あたりの生活費×6ヶ月(例:20万円×6ヶ月=120万円) - フリーランスや個人事業主の方:

月あたりの生活費×12ヶ月(例:20万円×12ヶ月=240万円)

「つみたてNISAでどのくらいお金が増えるの?」ということが気になる方は、過去記事「つみたてNISAで満額20年間積み立てたらどのくらい増えるのか?【シミュレーション】」で詳しく説明していますので、合わせて読んでみてくださいね!

iDeCoってどんな制度?

iDeCoは、正式には「個人型確定拠出年金」と言います。厚生労働省の政策の1つで、公的年金にプラスして給付を受けられる私的年金です。自分で投資しながら将来の年金を増やしていくことになります。

老後資金を貯金してても全然増えていかないので、しっかり資産運用してみんなで老後にそなえましょうね!

という厚生労働省からのメッセージだと思ってます!

つみたてNISAと同じで、商品の運用益が非課税なので、とてもお得な制度です。

その他には、つみたてNISAとは違い「掛け金がすべて所得控除になる」といったメリットもあります。

生命保険や医療保険に入っている人は、毎年年末に年末調整しますよね。あれは、生命保険料として支払った分は所得税や住民税に計算しませんよ、というものです。(控除といいます)生命保険などは年間最大40,000円までしか控除できませんが、iDeCoは掛け金すべてが所得控除できるので、保険料よりも所得税や住民税の節税メリットが大きくなります。

よくある保険会社が運用している個人年金よりも大きなリターンが期待できるので、個人的にはiDeCoの方が絶対いいと思います。

ただし、iDeCoの方が元本保障がないので注意が必要です。

ただし、つみたてNISAとは違い、こんなデメリットもあります。

- 60歳まで払い出しができない。

ー 緊急でお金が必要になったとしても、途中で払い出しができないのです。 - 加入時と毎月の手数料がかかる。

ー 例えば楽天証券やSBI証券なら加入時2829円、毎月171円の手数料ですが、地方銀行にした場合は、もっと高い手数料がかかるので要注意です。

また、加入する金融機関によって取り扱い商品が異なります。運用手数料が格安の投資信託がオススメなのですが、基本的に地方銀行などでは取り扱っていないことが多いです。

手数料のことを考えても、掛けられる商品の質を考えても、iDeCoは楽天証券かSBI証券がおすすめですね。

年間の上限金額は、14.4~81.6万円(月々12,000~68,000円)となっています。ただし、職業によって変わります。

また、会社によっては企業型DC(企業型確定拠出年金)を選択している会社があり、iDeCoができない方もいますので注意してください。

ただし、2022年10月からiDeCoの制度が変わるため、これまで企業型DCをしていてiDeCoができなかった方もできるようになります。

参考サイト▶iDeCo公式サイト | 法改正でますます拡充 2022年からiDeCoはどう変わる?

つみたてNISAとiDeCoはどっちがおすすめ?

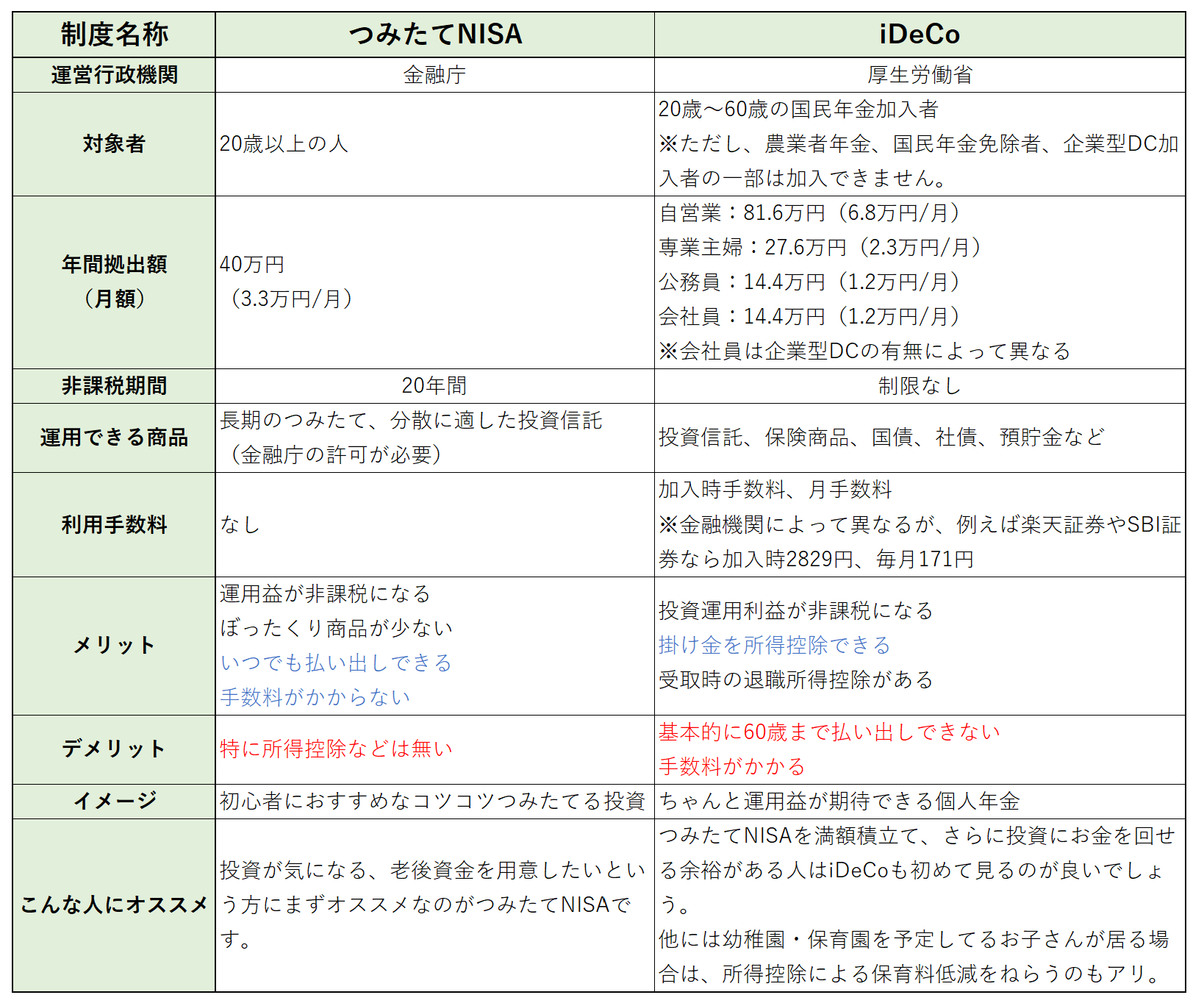

まず最初に比較表を載せておきます。

つみたてNISAとiDeCoの比較表です。

一般的には、まずはつみたてNISAから始めるのがおすすめです。iDeCoのように月々の手数料もかからず、また60歳まで引き出せないといった資金拘束もないというところがオススメポイントです。

また、つみたてNISAは楽天証券やSBi証券といった優良の証券会社ならば月々100円から投資できますが、iDeCoはどの証券会社・銀行で運用しても最低5000円です。

月々100円からなら、まずは投資体験や!と思って気軽に始めれますよね。

ただ、iDeCoにもちゃんとメリットもあります。掛け金がすべて所得控除されるので、所得税や住民税が安くなります。

住民税が安くなるということは、場合によってはお子さんがいる方なら保育料が安くなる可能性もあります。

どちらにもメリットがしっかりあるので、まずはつみたてNISAから初めて、資金に余裕がある方はiDeCoを次に始めるというのが賢い選択だと思います。

ちなみに我が家は共働きなので、僕の妻はつみたてNISAを満額したうえで、iDeCoやっています。

過去記事「【コロナ後に開始】つみたてNISA夫婦の半年間の運用実績【2021年7月】」では、僕ら夫婦がつみたてNISAを開始して半年後の運用実績を全てまるっと公開しています。どんな感じの運用実績になるか、気になる方は是非読んでみてくださいね!

コメント