docomoのケータイ補償サービスってなんとなく加入してるけど、毎月1000円って冷静に考えると高いよね。これって本当に必要なのかなぁ?

dカードにもケータイ補償あるよね?

docomoのケータイ補償と違うのかな?

dカードケータイ補償だけでいいんじゃないのかな?

docomoのケータイ補償に替わる保険はないのかな?

おぺぺないと

おぺぺないとどーも!

スマホ大好き、おぺぺないと(@openeightblog)です!

今回はこのような疑問・悩みに答えます!

docomoからahamoにプラン変更した人の中には「docomoケータイ補償」に加入したままの人も多いと思います。ですがこのdocomoのケータイ補償、意外と高いですよね。

また、dカードを持ってる方は、「dカードケータイ補償」というサービスも付いてますよね。それについて、「docomoのケータイ補償」と「dカードケータイ補償」って何が違うの?といった疑問から、ahamoとdカードゴールド持ちの方に最適なスマホ保険って無いの?といった疑問について解説していきます。

- ahamoユーザーでdカードゴールドを持ってる方

- docomoケータイ補償とdカードケータイ補償の違いを知りたい方

- docomoのケータイ補償よりも安いスマホ保険を探してる方

この記事を書いている僕も、ahamoユーザーでdカードゴールドを持っています。

実は僕も今までなんとなく10年以上docomoのケータイ補償に加入していましたが、ほとんどケータイ補償って使ったこと無いんですよね。そんな中で、先日ahamoにプラン変更しスマホの料金が安くなったのをきっかけに、どうせならケータイ補償もできるだけ料金を減らし、トコトン固定費を削減したい!と思いました。

ですが、ちゃんと調べてから変更しないとまずいよなぁ…と思いますよね。そこで、今回は僕がdocomoのケータイ補償と合わせて6つのスマホ保険・補償のサイトを隅から隅まで読んで比較表を作成しました。

この記事を読むことで、スマホの料金を安くするための知識を得ることが可能だと思いますので、是非最後まで読んでみてくださいね!

それでは、本記事「ahamo契約でdカードゴールド持ちはケータイ補償は必要なのか?【スマホ保険の比較】」を見ていきましょう!

ahamo×dカードゴールド持ちの場合の最適な組み合わせは?

最初に結論から言いますと、ahamoユーザーでdカードゴールド持ちの方のスマホの保険・補償は次の3つの選び方が良いと思います。

- 今までほとんどケータイ補償を使ったことがない人

▶dカードケータイ補償のみでOK - スマホを仕事で使っており、一日でもスマホが使えないと困る人

▶そのままdocomoケータイ補償に加入しておきましょう - 今までケータイ補償を使ったことがあり、たまにスマホの画面を割ったりしてしまうが、数日はスマホがなくても大丈夫な人

▶「dカードケータイ補償」と「モバイル保険」の組み合わせが最適 ←オススメ!

保険はその人の考え方によって違ってくると思うので、この選択方法が最適ではありませんが、

もう、どれにしたら良いかわからないよ~

とか

めんどくさいからとりあえずdocomoのケータイ補償でいいや…

という人はまずはこの考え方を参考にしてみてください。

そもそもスマホにかける保険は必要なのか?

そもそも「スマホにかける保険って必要なのか?」という疑問に対する僕の結論は、「人による」です。

おぺぺないとちょっと投げやりな結論でしたね(笑)

もう少し詳しく説明していきます。

スマホの保険が必要かどうかを考えるポイントは次の3つです。

- 使ってるスマホの価格

高いスマホ:必要◯ ←価格→ 安いスマホ:不要☓ - 仕事でスマホを使ってるか?

仕事用スマホ:必要◯ ←重要性→ プライベートスマホ:不要☓ - 今までスマホを割ってしまったことがあるか?またその頻度は?

良く壊してしまう:必要◯ ←リスク→ あまり壊さない:不要☓

今はスマホの価格がどんどん高くなっていって、最大では20万円を超えるものもあります。そんな高価なスマホが壊れてしまったら、大きな損失ですよね。なので、比較的高価なスマホを使ってる人はスマホ保険に入っておく方が無難だと思います。

一方、3万~5万円の比較的安いスマホを持ってる方は、壊れたら新しいスマホを購入すればいいので、不要な場合が多いと思います。

プライベートでスマホを使っている方は、正直スマホが壊れても多少困りますが、生活が破綻するレベルで支障はありませんよね。そのような方は正直不要な場合が多いと思います。ですが、仕事でスマホを使っていて、スマホが一日でも無いと仕事を取り逃してしまう…という心配がある人はスマホの保険は必須だと思います。

また、よくスマホの画面を割ったり、壊してしまったり、無くしてしまうリスクが高い方は加入しておいた方が無難ですね。

僕はスマホには必ずケースをつけてますし、スマホリングもつけてるので、今まで落として画面を割ってしまったことはほとんどありません。僕みたいにあまりdocomoケータイ補償を使ったことが無い方はスマホ保険は入らなくても良い場合が多くなります。

ちなみに、僕が愛用しているスマホケースは、過去記事「【最強のスマホホルダー】Pitakaのケースとホルダーが最強!【Gobeltとの相性バツグン】」で紹介しています。

また、スマホリングは過去記事「【スマホリングに悩んでる人へ】Gobeltが最適解である5つの理由【商品紹介】」で紹介していますので、よかったら合わせて読んで見てくださいね!

今僕が持っているスマホが高価なハイエンドスマホ(Galaxy Note20 Ultra)なので、壊してしまったときの損失が大きくなります。なので、最近は保証に加入しておいた方がいいのではないかと考えています。

そうなると、次はどの保険が良いか?ということになりますね。

おぺぺないとまずはdocomoのケータイ補償とdカードケータイ補償の違いから解説していきますね。

「docomoのケータイ補償」と「dカードケータイ補償」の違いは?

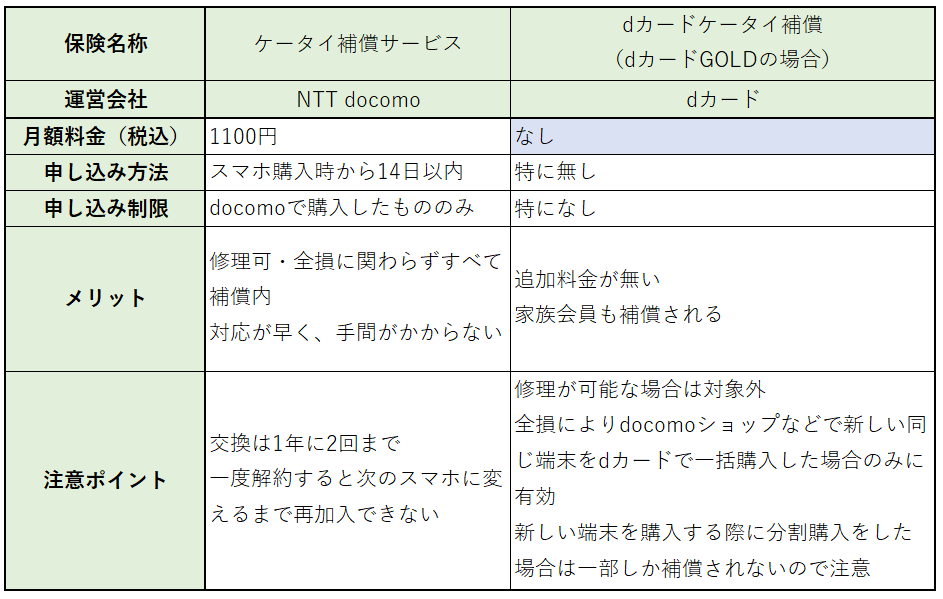

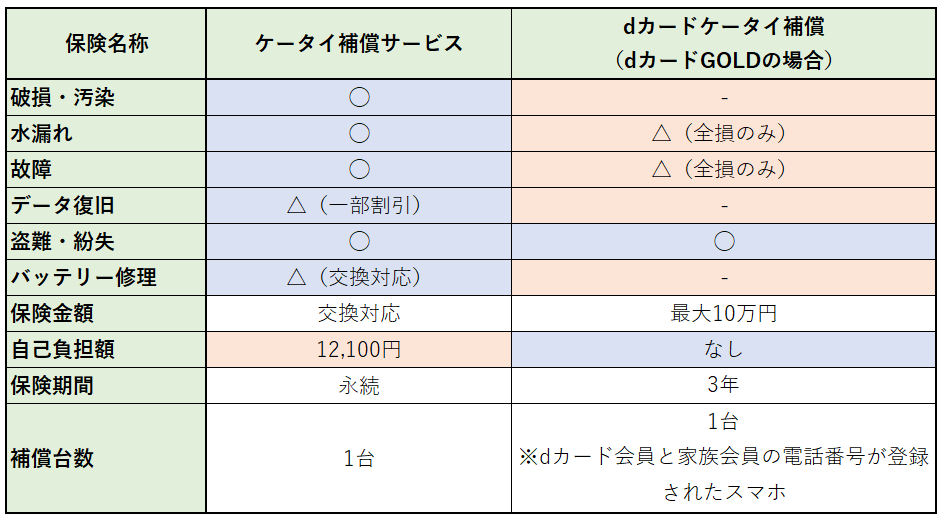

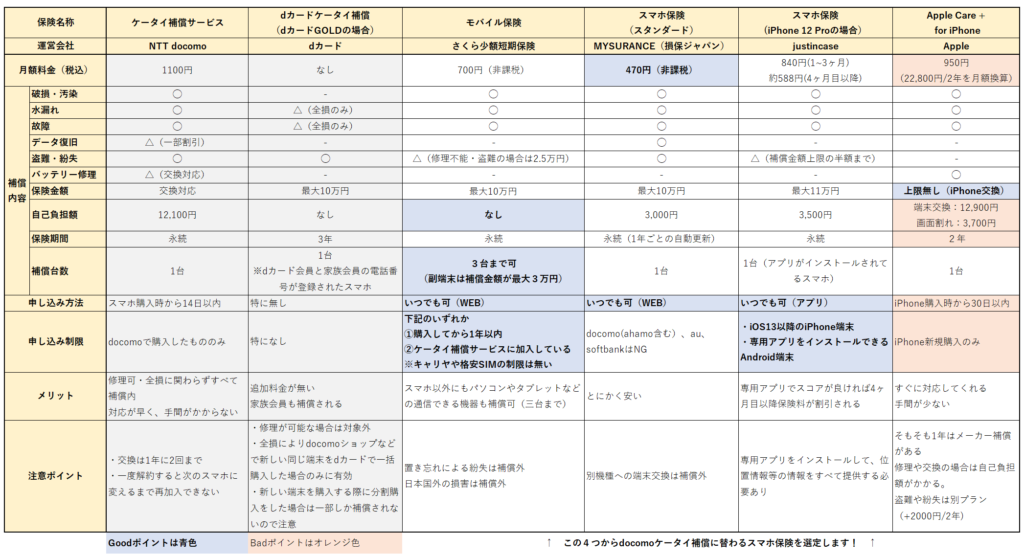

名前は似ていますが、「docomoのケータイ補償」と「dカードケータイ補償」の保障範囲は結構違います。それぞれの保証内容を比較表にまとめてみました。

docomoのケータイ補償とdカードケータイ補償の比較表

docomoケータイ補償とdカードケータイ補償の保障範囲の比較表

dカードケータイ補償の保障範囲は結構狭くて、全損、盗難、紛失した場合のみ「dカードで購入したスマホの購入費の補填」で補償されます。確かに保障はされるのですが、使用するケースが少ないので、使いにくいのがデメリットです。

ですが、冒頭にも話したとおり、ほとんどケータイ補償を使ったこと無い人や、安いミドルエンドスマホを使ってる人は、壊れたら新しい安めのスマホを購入すれば良いので、docomoケータイ補償は不要で、dカードケータイ補償だけで良いと思います。

次にdocomoのケータイ補償ですが、かなり補償範囲が広いです。しかも基本的に端末の交換対応してくれますし、対応も早く在庫さえあればすぐに新しい端末を送付してくれます。しかも、dカードケータイ補償の保障範囲とも被ってます。ですが、料金が結構高いです。

購入するスマホによって料金が異なります。GalaxyシリーズやXperiaシリーズなどAndoroidのハイエンドスマホの場合は大抵の場合825円ですが、iPhone12Proは1,100円になります。

▶参考: docomo公式サイト「docomoケータイ補償サービス」

そこで、何かしらスマホの保険は掛けて置きたいけど、少しでも料金を安くしたいという方のために、docomoのケータイ補償に替わるコスパが良いスマホ保険がないか調査してみました。

おぺぺないと今回は、ahamoユーザーが加入できて、dカードケータイ補償と相性が良いものという観点で調査しました。

docomoのケータイ補償以外のスマホ保険の候補

docomoケータイ補償以外のスマホの保険を探してみたところ、候補は6つありました。

- docomoケータイ補償サービス

docomoのスマホを購入したときに加入できる一番メジャーなもの。おそらく加入数も一番多い。加入してるけど忘れてるパターンも多いと思います。 - dカードケータイ補償

dカード加入者に自動的に付与されてる補償です。dカードとdカードゴールドで補償が異なります。追加費用はありませんが、使用範囲が小さいのがデメリットですね。まぁ、クレジットカードのおまけ保険なので、仕方が無いかもしれませんが。 - モバイル保険

さくら少額短期保険という保険会社が運営している保険です。詳細は後ほど説明しますが、最大の特徴は3台の端末まで補償できるということです。 - スマホ保険(MYSURANCE)

損保ジャパンの100%子会社の少額短期保険会社MYSURANCEが運営している保険です。僕が調べた中では最も安いスマホ保険になります。 - スマホ保険(justincase)

独自アプリで各自のスマホの使い方を調べ、使い方によって4ヶ月目から保険料の割引が行われるユニークなスマホ保険です。 - Apple Care + for iPhone

Apple製品の補償になります。購入から30日以内に加入する必要がありますが、交換対応が早いというメリットがありますが、docomoケータイ補償と同じ位の費用はかかってしまいます。

それぞれのスマホ保険を比較してみた

まず比較表で検討します

いろいろ調査してみましたが、スマホ保険はまだまだ黎明期のようで、数は限られていました。ざっくり分類すると次の4種類に分かれています。

- キャリアで加入する補償:docomoやau、softbankでスマホを購入する際に入る補償

- クレジットカードのおまけ:dカードケータイ補償が代表例

- 少額短期保険会社の保険:最近流行ってるみたいです。モバイル保険やスマホ保険など。

- メーカーの補償:Apple Careが代表例

今回はその中でも、ahamoユーザーでdカードゴールドを持ってる方向けにスマホ保険の比較表を作ってみました。すべての人向けに表を作成するのは難しいので、次のような前提条件を設けています。

- ahamo契約者であること。

- dカードゴールド契約者であること。

- メイン端末がiPhone12 Proであること。

実際に比較するときに作成した表がこちらです。

スマホ保険の比較表

おぺぺないとそれでは、docomoケータイ補償に替わる、スマホ保険について考えていきましょう!

まずスマホ保険(MYSURANCE)はahamo契約者は加入できないため、選択肢から外れてしまいます。

おぺぺないと料金も安く、最低限の補償があるのは、Goodなんですが・・・。

格安SIMや楽天モバイル契約者の方はスマホ保険(MYSURANCE)がオススメです!

ちなみに、調査していたらクロネコヤマトの「スマホもしも保険」というものも見つけたのですが、、中身は「スマホ保険(MYSURANCE)」とまったく同じものなので、ここでは省略しますね。

➤参考:よくある質問「スマホ保険に申込みできる格安SIMの端末について詳しく教えてください。」(MYSURANCE)

Apple care+ for iPhone は保障は手厚いですが、料金がdocomoケータイ補償とほぼ変わらないということと、購入時しか加入できないこと、自己負担額が大きいということから、あまりコスパは良くないと思います。

最後に残るのは、モバイル保険とスマホ保険(justincase)になります。どちらも700円と、588~840円とdocomoのケータイ補償よりも料金が安いが、保障内容はほぼ同等といえます。ということで、どちらの保険がahamoでdカードゴールドユーザーに最適なのかを決めるために、 モバイル保険とスマホ保険(justincase)を比較したときのそれぞれのメリットとデメリットをもう少し整理してみましょう。

モバイル保険のメリットとデメリット

| モバイル保険のメリット | モバイル保険のデメリット |

|---|---|

| 自己負担額が0円 ▶他の保険は保険使用時の自己負担額が3,000円~12,900円かかりますが、モバイル保険は自己負担がありません。 3台まで保障される ▶スマホだけでなく、完全ワイヤレスイヤホンやタブレット、ゲーム機、ノートPCなども登録できます。 | 申し込み制限が若干厳しい ▶携帯キャリヤや格安SIMによる加入制限はありませんが、①購入してから1年以内、もしくは②キャリアなどのケータイ補償サービスに加入していることが加入するための条件となります。 修理不能や盗難のときは保障金額は2.5万円と少し小さい ▶他と比べると補償金額が少し少ないです。リット |

スマホ保険(justincase)のメリットとデメリット

| スマホ保険(justincase)のメリット | スマホ保険(justincase)のデメリット |

|---|---|

| 2年契約時の想定料金がモバイル保険よりも安い ▶スマホ保険:¥14,868 < モバイル保険:¥16,800 二年使うとスマホ保険の方が安い いつでも加入でき、申し込み制限が比較的寛容 ▶モバイル保険のような加入時期の制限はなく、基本的にjustincaseのアプリがダウンロードできればOKみたいです。 保障金額がモバイル保険よりも手厚い ▶スマホ保険:最大11万円 > モバイル保険:最大10万円 と1万円ですが補償が高くなっています。 | 自己負担額が3500円かかる。 専用アプリをインストールしないと行けない。 料金の参考にするため、各種スマホに搭載されたセンサの監視があると思われます。電池持ちへの悪影響や、情報を提供しないといけないということが嫌な人は嫌かもしれません。 スマホ一台のみの保障 ▶モバイル保険は3台まで補償されますが、スマホ保険は一台のみです。 |

オススメのスマホ保険はコレだ!

モバイル保険とスマホ保険(justincase)のメリット・デメリットを整理した上で、僕がオススメするとしたら、それは「モバイル保険」です!

「モバイル保険」の最大の決め手は3台まで保障されるという点ですね。2年間の保険料で比べると、スマホ保険よりもモバイル保険の方が約2000円ほど高くなりますが、3台保障できる点を考慮すると、モバイル保険の方がコスパが良いと考えています。

また、修理不能故障や盗難の保障金額が2.5万円とやや少なく感じますが、その点はdカードケータイ保障があるので問題ありません。その理由は、dカードゴールドを所有していると、修理不能な故障や盗難について10万円まで保障されているからです。つまり、モバイル保険の弱点をdカードケータイ補償が補っているのです。

おぺぺないとこう考えると、モバイル保険とdカードケータイ補償はかなり相性が良いですね!

ですので申込み制限の、①購入してから1年以内、もしくは②ケータイ補償サービスに加入しているという条件に当てはまる場合は、モバイル保険を選ぶことをオススメします。

モバイル保険は家族のスマホも登録できるのか?

おぺぺないとモバイル保険の最大の特徴である3台まで保障できるという点について少し注意ポイントがあるので、もう少し解説しますね!

一緒に家族のスマホも登録できたら、docomoのケータイ補償が最大3つも解約できて、かなりお得ですよね。家族のスマホをサブ登録することは可能ですが、2つの注意点があります。

1つ目は、「被保険者が使用または保有している端末のみ登録可能」であるということです。例えば、僕(夫)名義でスマホを2台契約し、実際に使っているのは妻だとしてもどちらも保障内になります。しかし、僕(夫)と妻がそれぞれ別名義で契約して、別で使用している場合はそれぞれで保険に加入する必要があります。

▶参考: モバイル保険公式サイト よくあるご質問

2つ目は、「主端末と副端末で保証金額が異なる」ということです。修理可能な故障の場合の保険金額は、主端末は最大10万円ですが、副端末は2台合計で最大3万円までとなっています。また、修理不能な場合は主端末が2.5万円で、副端末は7.5千円になります。

▶参考: モバイル保険公式サイト サービス内容

副端末の方が少なく感じますが、使い方を工夫限定することで、家族のスマホを保障するには十分といえます。

主端末と副端末の使い分けについて、いくつか例を考えてみました。

ちなみに我が家の主端末と副端末の使い分けについては、僕も妻もハイエンドスマホ使ってるので、リスク観点で使い分けようかと考えています。

おぺぺないとちなみに、僕のスマホはGalaxy Note20 Ultraで、妻のスマホはiPhone12Proです!

今までの経験上ですが妻のほうがスマホを壊すリスクが高いので、妻のスマホ(iPhone12Pro)を主端末に、僕のスマホ(Galaxy Note20 Ultra)を副端末)にしようと思います。あともう一枠は、Air Pods Proは購入したばかりなので、それを登録しようと思います。

さいごに

最後に繰り返しになりますが、ahamoユーザーでdカードゴールド持ちの方のスマホの保険・補償は次の3つのパターンがあるので、自分にあったものを選んで検討してみてくださいね!

- 今までほとんどケータイ補償を使ったことがない人

▶dカードケータイ補償のみでOK - スマホを仕事で使っており、一日でもスマホが使えないと困る人

▶そのままdocomoケータイ補償に加入しておきましょう - 今までケータイ補償を使ったことがあり、たまにスマホの画面を割ったりしてしまうが、数日はスマホがなくても大丈夫な人

▶「dカードケータイ補償」と「モバイル保険」の組み合わせが最適 ←オススメ!

ちなみに、我が家もahamo契約でdカードゴールドユーザーなのでですが、③の「dカードケータイ補償とモバイル保険の組み合わせ」にしようと思ってます。

モバイル保険の申請方法はこちら

「モバイル保険の申請方法が知りたい」

「モバイル保険に申請するために必要なものが知りたい」

という方は参考記事「【誰でもできる】モバイル保険に申請してみました【手続きの解説】」を読んでみてください!

モバイル保険についてもっと知りたい方はこちら

コメント